各地で台風の被害に遭われた方に

お見舞いを申し上げます。

今年は自然災害による被害が

たくさんありました。

その被害から学んで、

災害対策もだいぶ進んで

来たように思います。

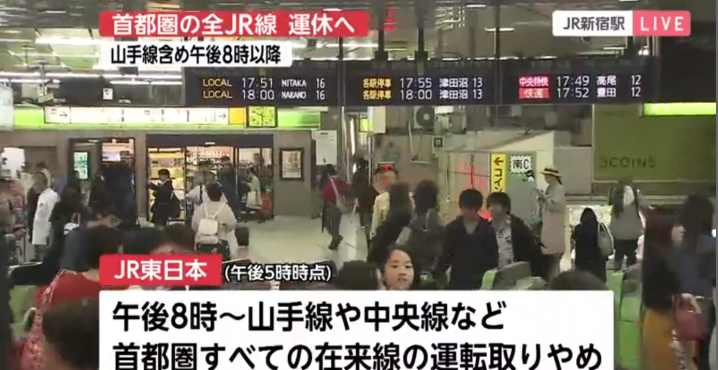

都内では、20時以降、

JRの在来線を運行を取りやめました。

ずいぶん思い切った判断だと

思いますが、

これまでの被害からしても

適切な判断だと思います。

それに合わせて、

百貨店や飲食店なども

早めにお店を閉めるところ

もあるようです。

これも

やむを得ないことはいえ、

こんなことをして

大丈夫なのでしょうか?

だって、

営業時間を減らすということは

売上も減ります。

アルバイトは帰せば

給与を支払う必要はありませんが、

正社員の給与も家賃も、

支払わないわけにはいきません。

そもそも、

こんな時のお金はどこから

支払えばよいのでしょうか?

こんな時に考えるのが

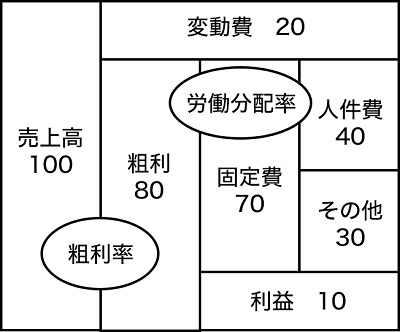

お金のブロックパズルです。

このお金のブロックパズルは、

和仁先生から教わったもので、

お客様の会社の研修でも

よくお話しています。

複雑に思えるお金も、

7つの箱に分けて考えると、

分かりやすいと思います。

まず、最初に

売上高があります。

これを「100」とします。

この「100」は全部、

儲けという訳には行きません。

売上が上がるほど、

支払わなければならない

ものがあります。

それを変動費と言います。

居酒屋さんをイメージすると

分かりやすいと思います。

ビールとか食材は

変動費です。

変動費を「20」とします。

そうすると、

売上(100)から変動費(20)

の差額が、粗利となります。

粗利は、

100-20=80です。

では、「80」が全て儲けか?

というと、そうはいきません。

お分かりのように

売上に関係なくかかる費用が

あります。

それを固定費と言います。

固定費はその名のとおり

固定的に支払われるものです。

家賃とか人件費は

固定費です。

今回、

固定費を「70」とします。

「70」の内訳としては、

だいたい、粗利の50%が

人件費と言われるので、

粗利(80)×50%=40

としましょう!

すると、家賃などの

その他の固定が「30」となります。

そうして計算していくと

利益が「10」となります。

で、「10」儲かってよかったね!

という話になるのですが、

実はそうでもないというお話です。

※話を分かりやすくするために

減価償却費は無視します。

この儲けの「10」、

全て儲けでしょうか?

実は、ここから

支払うべきものがあります。

それは、税金です。

金額にもよりますが、

40%とすると、「4」

すると、残りが「6」

これでも、

すべてが儲けではありません。

借入金があれば、

ここから支払います。

借入金の月々の返済額が

「4」だとすると、

残りが「2」

問題はこの「2」の使い道です。

設備投資をする場合は、

ここから使うことになります。

なので、「1」使ったとすると

残るお金は、「1」です。

実は、

この「1」が

今回のような有事の時の

お金になります。

そもそも、

この「1」が残っているのは、

儲かっているからです。

つまりは、

儲かっていないと

今回のような有事の時に

社員を守ることができないのです。

儲かったら、

給与を増やせ!とか、

賞与を増やせ!という話に

なりがちです。

しかし、

時間軸を広げてみると

儲かったからと言って、

給与や賞与を増やすわけには

いかないのです。

利益の話もこういう話をすると、

理解してもらえるのだと思うのですが

社員さんにどう伝えたらよいのか?

難しいと思います。

雨ニモマケズ風ニモマケズ

社員を守っていくのは、

本当に大変なことなのです!

今日も最後まで読んでいただいて

ありがとうございます。

大阪でセミナーをすることになりました!

「働くのが面白い!」という社員が増え

社員が誰一人辞めなくなるロボット型組織づくりセミナー

いつもブログでお伝えしている「効き脳」診断をして

ゲームをしながら、会社を辞めないメカニズムを

参加者の皆さんと一緒に学びます!

ブログの読者の方からリクエストをいただき、

平成30年11月15日(火)大阪(心斎橋)で

開催することにしました!

詳しくはこちら ↓

http://robotjinji.com/2018/09/23/post-719/

コメントを残す